王剑:“财子新规”玄机何在?(王剑:金融严监管是否影响消费?)

文/新浪财经意见领袖(微信公众号kopleader)专栏作家 王剑

理财子公司的设立,有多方面意义,很重要的一点,是让资管业务与自营业务进一步分离,从组织机构上增加理财的独立性,从而助力于理财业务打破刚兑、回归本源的目标。

10月19日一早,还没开盘,主要金融部委领导发言给市场鼓劲。其中,银保监会说《商业银行理财子公司管理办法》(以下简称“财子新规”)制定完毕,现正式向社会公开征求意见。

回顾文件的历程

我们先大概回忆一下过去一段时间,事情是这样的:

(1)2017年11月(金融去杠杆正如火如荼中,众机构正被按在地上摩擦),万众瞩目的“资管新规”公开征求意见,这是大资管行业的纲领性文件。内容与此前的媒体报道版本有所不同,显示出前期的内部征求意见环节,已在修改。此次公开征求意见,市场反响很大,提的意见很多,看得出来,有些意见的背后是刚兑之心不死。

(2)2018年4月(受内外因素影响,股市已见顶回落),“资管新规”正式颁布实施。跟公开征求意见稿相比,对资管产品的投资操作有所灵活,但改动不算太大。

(3)2018年7月(股市仍在下行,大盘自高位已跌去20%左右),“资管新规”配套补丁颁布,对一些细节加以明确,并对过渡期内的一些做法给予宽松,以保证过渡期平稳。同时颁布的还有银保监会的“理财新规”(征求意见稿)、证监会专户资管新规(征求意见稿)。

(4)2018年9月(股市仍在下行),“理财新规”完成征求意见,正式颁布实施。修改不大,但银保监会也给予剧透,银行通过理财子公司开办理财业务的,很多地方有另行规定,且较银行通过内设部门开办理财业务要宽松。于是,大家都在憧憬着理财子公司管理办法(模仿基子公司简称,暂称“财子新规”,这个叫法较为吉利)。

(5)2018年10月(10月以来股市恐慌性快速下跌),“财子新规”终于公开征求意见。

可见,监管层稳步推进银行理财向资管的转型,但也考虑到市场的波动,节奏上有所调整,以希望尽可能实现平稳过渡。

意义:理财子公司玄机

理财子公司的设立,有多方面意义,很重要的一点,是让资管业务与自营业务进一步分离,从组织机构上增加理财的独立性,从而助力于理财业务打破刚兑、回归本源的目标。

而且,金融下设独立子公司开办资管、理财业务,也是海外的通行做法,国内券商、保险行业也已这样操作,收效较好。

然而,对于从业人员本身而言,如果是真正有能力、有意愿从事资管、理财业务的,那么应该是欢迎分设独立子公司的。因为,在此前,由内设部门操作时,理财业务对于总行而言,并不完全是一门独立的业务,并不完全是以经营价值最大化为导向,很多时候是沦为总行操作、粉饰业务与监管指标的工具。比如,通过理财业务实现某些资产的出表,藏匿不良资产或投向不合要求的资产,从而美化了资本充足率、不良率、存贷比等多项指标。因此,理财已不完全是一项价值最大化导向的业务,而是一种行内的调表工具。

其实,出表并无问题,银行调节资产负债结构何错之有?但是,佯装出了表,其实仍由银行承担这些资产的风险,给理财客户实施刚性兑付,这才是问题所在。监管层多年来一直在致力于让理财回归资管,但收效甚微。

因此,理财改由独立子公司运作后,能够很大程度上破解上述问题(能不能100%破解倒也未必),使理财经营团队获取一定的独立性,更大程度上转向价值最大化目标,从而有助于理财业务真正回归代客资管的本源。

值得关注的具体规定

从“财子新规”的具体规定来看,理财子公司的业务规则比银行内设部门开办的理财业务有明显宽松。其中,有些内容在9月“理财新规”的答记者问中,银保监会已给出剧透。

从“财子新规”上看,银行开设理财子公司的门槛较低,没有规定多少规模以上或什么监管评级以上的银行才允许,因此大大小小的银行几乎都能开办子公司,有利于大家都从事这项业务。

不过也有点遗憾,从股东要求上看,要求是银行、金融机构或达到一定门槛实力的企业,就把员工持股的路堵了。

在具体业务操作上,市场比较关注的几点是:

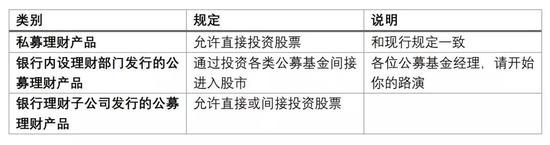

(1)理财资金买股票

理财子公司发的公募理财可以直接入市投资股票,不用嵌套。但有集中度要求,全部公募理财产品持有一个股票不得超可流通股票的15%。而此前中证登已发通知解决了理财产品的开户问题。

“理财新规”不允许银行内设部门发的理财产品去买私募基金,也不允许做委外时找私募管理人合作(AIC下设的私募基金除外)。而理财子公司允许私募产品委外给私募基金管理人,但对私募基金管理人给出了详细的条件,包括登记满一年、无不良纪录、有三年以上连续的历史业绩等。这对私募行业而言确实是一个利好。

(3)其他细节

销售端:理财子公司的理财产品可由银保监会认可的其他机构代销(银行理财只能银行业机构代销); 不设销售起点(银行理财为1万元)。这些调整便利于产品的销售,有利于扩大规模。

投资端:与银行理财相比,理财子公司的理财产品投资等操作上更加灵活,可设分级产品;非标占比要求为35%,再无占全行总资产4%的规定(因为已独立于母行)。

除了上述几点外,不要忘记,“资管新规”“理财新规”中的各项规定,理财子公司也要遵从。

(本文作者介绍:中国人民大学金融学硕士,CFA持牌人,曾供职于浙商证券、光大证券研究所,担任金融行业分析师,2015年7月加盟东方证券研究所。)

文/新浪财经意见领袖专栏作家 王剑

金融严监管是一条痛苦而正确的路

对于金融严监管是不是影响居民消费的问题,我们需要理一理思路,把问题分解为两个环节:一是金融整顿如何影响货币供应量,二是货币供应量如何影响消费。

理清这两个问题,需要严谨的货币金融分析方法,可能不是简单看一堆同比增长率就够的。

我们重点分析2017-2018年,也就是金融严监管的年份。

一、金融整顿影响货币供应量

我们使用老口径的M2作为货币供应量,以便剔除新计入M2的(非银行持有的)货基的影响。货基不是来源于货币派生,不能使用货币派生的方法分析。

2017-2018年,M2同比增速分别为8.1%、7.0%。可见,2018年货币供应量大幅下降,毫无疑问,这是金融整顿的结果。但我们需要更详细一点,了解金融整顿是通过哪些业务造成这一影响的呢?

我们将上述同比增速分解到M2的各派生来源:

以上算法为:先把当年全年的M2增量,分解到上述各渠道,得到每个渠道的增量(数据来源本公共号前面有报告详述)。再把每个渠道的增量,除以上年末的M2余额,即可得到上表中的数据,即分解到各渠道的M2增速贡献。注意,上述贷款是加回了被专项地方债置换掉的部分,以体现完整的信贷派生货币量。

结论非常明显:2017-2018年M2增速快速下滑,主要是银行收缩了各种SPV投资(包括投放非银资金、投资于资管产品等)导致的。因此,是2017年以来的一系列金融严监管措施,遏制了银行表内投放非标、SPV投资等业务,导致M2增速下滑。

注意,这里仅指银行表内业务,表外理财是不会派生M2的,所以,“资管新规”跟M2增速下滑并没有太直接的关系。但总有些人亡“资管新规”之心不死,一遇事就提它来背锅。

而其他信贷、财政等渠道,投放基本正常。债券、外汇占款则本身就没多少贡献。

")

因此,2017-2018年的金融严监管,遏制了银行的SPV投资,造成了货币增速下滑,这是显而易见的。

二、货币增速下滑影响消费

为分析住户部门的现金进出,我们需要结合这一部门的资金进出情况。一般来说,住户部门有以下资金进出渠道。最后,全部所有这些渠道的净差额,会形成该部门全年的“存款+手持现金”增量。

住户部门的资金流入,来自①收入(是指从其他部门的收入,比如企业、政府。从其他个人获取的收入不改变整个住户部门的资金余额)、②净融资(主要是银行贷款)。

住户部门的资金支出,主要去向③消费购买,包括消费品、耐用品(同样,也只统计向其他部门的购买)、④金融投资(通过资管产品对外投资)、⑤实业投资(开办企业或向企业出资)。其中,个人直接购买企业发行的证券应该算到⑤,而个人向企业获取投资回报或退资则体现为⑤里的负数。

④和⑤要区别开来的原因,是因为资金去了⑤会形成企业存款,但去了④则未必,而是先形成非银存款(资管产品在银行的存款),资管产品再投资出去时,再形成其他存款形式(比如投给企业,则最终也形成企业存款)。

当然,还有一些零散的因素,我们就忽略处理了,比如个人购买外汇、购买政府债券、取现等,也会影响个人资金余额。由于电子支付技术发达,取现越来越少,因此我们对取现因素也忽略处理。

然后来看数字(2018年,万亿元)。

2018年,个人部门从银行获取了7.4万亿元贷款(②),最后形成的存款增量是7.2万亿元。两者基本相等。换言之,①≈③+④+⑤。

即,住户部门从政府、企业那领到的收入,在购物、金融投资、实业投资中,几乎如数支出了。注意,这里只是说明这几个项在数字上刚好相等,并不是说住户把贷款得到的资金存了下来,同时把收入资金全部支出了出去,现实中,不同类别资金的用途没有一一对应关系。

金融投资主要包括银行理财、公募基金等资管产品,缺乏完整的数据。但从银行理财年报数据来看,个人理财余额2018年全年下降6200万元,而个人货基则可能增量在2万亿元以上,外加其他一些资管产品,我们预计④约2万亿元。于是:

①≈③+2+⑤

因此,购物支出③为:

③≈①-2-⑤

③又包括消费和购买耐用品(房子、车子),那么:

消费=③-购买耐用品≈①-2-⑤-购买耐用品

这是我们推导出来的重要公式。在收入①既定的情况下,个人部门的消费受上式制约。

遗憾的是,目前没有任何权威部门公布过⑤相关的数据,即个人投资开办企业的资金支出(也包括个人购买企业发行的证券,但这应该不是主体)。因此,上述公式到这里为止,我们已很难作进一步测算。

上述分析流程同样适用于分析企业部门,本文就不展开了。

三、补充分析

虽然缺失⑤的数据,导致上述测算过程中断。但是,依然可以做一些定性的逻辑分析。

2018年的一个重大情况,就是金融严监管,导致银行压缩了SPV投资(包括投放非银资金、投资于资管产品等,这里资管产品包括同业理财、基金或券商的专户、公募基金等),从而回笼了M2,使M2同比增速很低。

银行SPV投资的资金最终流向,一是在债券的二级市场中交易。比如银行购买一个资管产品(比如债券投资专户),参与债券二级市场投资,这也会派生一笔M2,计入非银存款。但2018年非银存款仅增加1.7万亿元。同时我们还注意到,银行理财存放银行的资金(计入非银存款)减少了1.8万亿元,而货基也有增长1万亿元以上(注意前文提及个人货基增加2万亿元以上,说明其他机构在赎回货基),这些都会影响非银存款。但从这些线索来看,非银存款变动并不是特别大,所以,这一类资金流向不是银行SPV投资的主流。

那么就该关注银行SPV投资后资金的另一个流向,即通过非标或债券的形式流向企业,形成企业存款,再通过企业的发工资(①)、向个体户购买(①)、分红(⑤的负数)等行为,部分流向个人。因此,银行SPV投资的大幅收缩,造成这些企业的非标或债券融资受阻,必然间接造成这些向个人支付的行为受阻,导致个人的①变小,即影响个人收入。那么对消费的影响肯定是不利的。

但对于⑤的分析,我们没有数据可供形成结论。可能是经济不景气,老板们觉得经营企业无利可图,因而收缩了投资,体现为⑤变小甚至是负数,于是反倒导致个人存款增加。当然,也有可能是企业融资受阻,资金周转困难,导致一些老板不得不给企业追加资金,导致⑤变大,那也肯定影响消费。

当然,我们最后的结论,金融严监管对消费肯定是有不利影响的。但是,我们依然不能否认的是,金融严监管是一条痛苦而正确的路。

解答: 解:①2年期:20000×4.5%×2

=900×2

=1800(元)

②买一年期,把本金和利息取出来合在一起,再存入一年,

20000×4.3%×1=860(元)

(20000+860)×4.3%×1

=20860×4.3%×1

=896.98(元)

860+896.98=1756.98(元)

因为1800元>1756.98元.

所以第一种得到的利息多.

答:第一种理财方式收益更大.